��v�č��E�Ŗ��č�����Y��������ő�E���Ə��p��Ɩ����P�R���T���IT�V�X�e�����x���E�o������Ɩ� �@�@�@�@�@�@�@�@�@��X�ŗ��m������

���Ɨp���Y�͑S�̂̂U�W���@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ |

�Q�@�o�c�҂̍��Y�̂������Ɨp���Y�̊����͂U�W���i�������Њ��͂R���j��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���邱�Ƃ��������ł����H

(�P)�u�����v�@���������A�[�Ŏ����E�E�E�����ĉ^�]�����́H�@�������Y�̂����Ɏ��Ɨp���Y�̂��߂銄���͂U�W���Ƃ����f�[�^�[������܂��B�܂��A�������Y���R�O�����x�Ƃ����Ă��܂��B���̑������Y�@�̋K��ɑ����ĕ���������ƁA���R�A���̎��Ɨp���Y����p�҈ȊO�̑����l�ɕ������Ă����Ȃ��Ƌϓ��ɂ͕����o���܂���B�܂��A�⌾�ɂ��◯���̌��E��������Ƃ��Ȃ������ő������Y�����悤�Ƃ��Ă�,��͂�s���z���o�Ă��܂��B����͕������Y�����ł͂Ȃ��A�����Ŕ[�Ŏ����ɂ��e�����o�Ă��܂��B

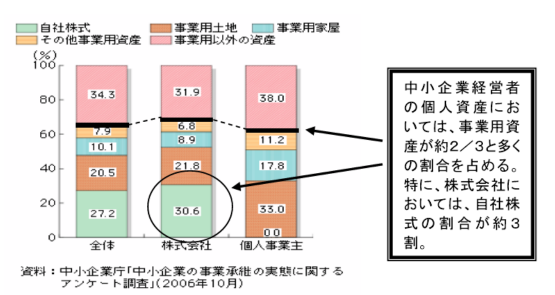

�}�R�F������ƌo�c�҂̌l���Y�̓���

�i�Q�j���Њ����̕]���z�͎��{���̊z�ł͂Ȃ����Ƃ͂������ł���ˁH

�@���Њ����]�����v�Z���Ă���o�c�ɂ̕��͎��Ђ̊����͂����炩���������Ǝv���܂��B���ꊔ���͂قƂ�ǔ��蔃�����܂���̂ŁA���Ђ̊��������݊��̉��l�����邩�������̕��͏��Ȃ��̂�������܂��A���\�N����Ќo�c������Ă�����̎��Њ����͎��{���̊z�ł͂Ȃ����Ƃ͊ԈႢ����܂���B��v���������s�ɕ]�������Ē������Ђ̊����]���z��m���Ă������Ƃ͏d�v�ł��B

�i�R�j���Њ����́A�����I�ɑ��ɔ��p�ł��Ȃ��E�E�E�H

�@�@��Ќo�c�セ�̌������s�g���邱�Ƃ��o���Ă���̂́A�o�c�҂����Њ������T�P���`�A�U�X���`,���X���L���Ă��邩��ł��B�������̊����𑼂ɔ��p���A�c������������Ȃ���A�o�c�҂͎��Ђ̌o�c���j�̒ʂ�Ɏ��R�Ɍo�c���o���Ȃ��Ȃ邱�ƂɂȂ�܂��B

�i�S�j���Њ����]���̈���������ɂ͎��Ԃ������邱�Ƃ������ł����H

�@���Ə��p������s����ꍇ�A���Њ����]���z�̈���������͕K���s���܂��B��R�̎��Њ���̕��@������܂����A���̑�̎��łɂ͈��̎��Ԃ��|����܂�����A�����i�K����v������A���s�����Ă����K�v������܂��B

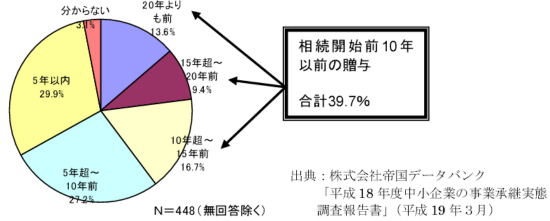

�}�U�F�����i�����j�̐��O���^���ŏ��Ɏ�����

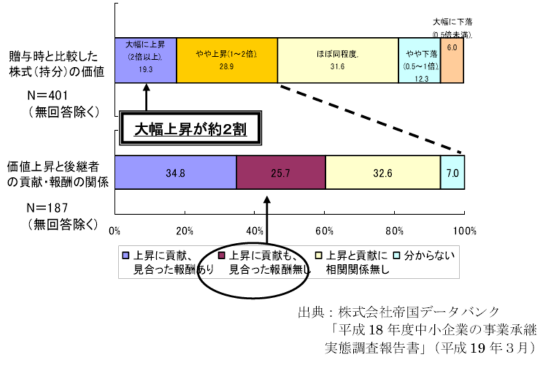

�}�V�F�����i�����j�̉��l�̕ω��ƌ�p�҂̍v���E��V�Ƃ̊W

�i�T�j���Ə��p�Ő������邩����v���Ƃ��l���ł����H

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���O�Ɋm�F�\���̒�o���K�v�j

�@�����Q�O�N�X���Ɏ��Ə��p�~�����@�Ɋ�Â����Ə��p�Ő����o���܂����B���s�ϊ��������̂Q�^�R�܂łW�O���ɑ������鑊���ł����̗v���̂��ƁA�[�ŗP�\����Ƃ������x�ł��B���̐��x�̓K�p���邽�߂ɂ��A�������J�n����O�ɁA�u�o�ώY�Ƒ�b�̊m�F�葱�v���K�v�ƂȂ�܂��B

�}�W�F�����J�n�ς̃P�[�X�ɂ�����⌾���̍쐬

|

|